台湾旅行を計画していると、「保険は必要なのか?」「入るべきか迷う」と感じる方も多いのではないでしょうか。

ネット上では知恵袋などで情報を集める人もいますが、内容が古かったり根拠があいまいだったりすることもあります。

特に台湾では日本の健康保険が使えず、医療費が高額になる可能性もあるため、万が一に備える保険の重要性は見逃せません。

また、クレジットカードに付帯する海外旅行保険だけで十分かどうかは、補償内容の比較をしっかり行う必要があります。

本記事では、「台湾旅行保険は必要」と検索している方に向けて、現地の医療事情や保険選びのポイントをわかりやすく解説します。

記事のポイント

🔴台湾での医療費負担の実情とリスク

🔴クレジットカード付帯保険との違いと注意点

🔴旅行保険の補償内容と選び方のポイント

🔴実際のトラブル事例から見る備えの重要性

台湾旅行保険は必要か?その理由と背景

台湾旅行中の医療費事情とは

台湾旅行中に体調を崩したりケガをした場合、現地での医療費が思いのほか高額になることがあります。

これは、日本の健康保険が台湾の医療機関で直接適用されないため、原則として医療費を全額自己負担する必要があるからです。

ただし、帰国後に日本の健康保険の海外療養費制度を申請することで、一定の条件のもとで一部の医療費が払い戻される場合があります。

それでも、軽い病気やケガであっても、診察料や薬代、治療費が積み重なると高額になることがあります。

特に入院や手術が必要になった場合、その金額は数十万円から数百万円に達するケースもあります。

例えば、脳動脈瘤破裂やくも膜下出血で長期入院と手術が必要になった場合、数百万円の医療費に加えて、家族の渡航費や医療搬送費用なども発生します。

このため、台湾では医療費の負担が大きくなる可能性があり、旅行前の備えが必要です。

クレカ付帯保険との違いとは

クレジットカードに付帯している海外旅行保険は、一定の条件下で利用可能ですが、その補償内容には制限があります。

まず、カード付帯保険には「自動付帯」と「利用付帯」の2種類があり、自動付帯は所持しているだけで保険が有効になりますが、利用付帯は旅行費用をそのカードで支払うなどの条件を満たさなければ補償が受けられません。

また、クレジットカード付帯保険は、保険会社が提供する保険に比べて、補償範囲が限定的であったり、補償金額が低めに設定されている場合があります。

特に治療費用については不足することがあるため、必要な補償が本当に足りているかを確認することが大切です。

さらに、補償期間はカード会社やプランによって異なり、一般的には30日から90日程度ですが、それを超える旅行には対応しない場合があります。

このように、クレジットカード付帯保険は便利な反面、過信は禁物です。

台湾旅行で実際に起こるトラブル例

台湾旅行ではさまざまなトラブルが報告されています。

例えば、観光地や市場、公共交通機関では置き引きやスリといった盗難被害が発生することがあります。

特にスマートフォンやカメラ、時計といった高価な持ち物は狙われやすい傾向がありますが、組織的なスリ被害が特に多いというデータは確認されていません。

また、タクシーやバス、レンタカーを利用する際には交通事故のリスクがあります。

台湾ではバイクが多く、都市部の交通量が激しいため、注意が必要ですが、日本人旅行者が特に多く事故に遭うという統計は見られません。

その他、食べ物や水が合わずに体調を崩したり、台風や地震といった自然災害によって旅行の計画が変更されることもあります。

さらに、性犯罪や詐欺、恐喝、サイバー犯罪など、見えにくいリスクも存在するため、事前の備えが欠かせません。

日本の健康保険が使えない理由

台湾では日本の健康保険制度が医療機関で直接適用されないため、旅行者が現地で医療機関を利用する際は、原則として医療費を全額自己負担する必要があります。

これは、国際間で保険制度の連携がなく、日本の公的保険制度が台湾の医療機関に対して直接有効でないからです。

ただし、帰国後に海外療養費制度を通じて、一定の条件を満たせば一部の医療費が払い戻される場合があります。

それでも、旅行中に病気やケガをした場合、診察費、治療費、薬代、さらには入院費や手術費をいったん自費で支払う必要があります。

このような状況は、予想外の出費を招き、旅行そのものが大きな負担となる恐れがあります。

海外で安心して医療を受けるためには、渡航前に適切な旅行保険へ加入しておくことが現実的な対策と言えるでしょう。

旅行保険がカバーする主な補償内容

海外旅行保険には、旅行中のさまざまなトラブルに対応する補償が用意されています。

主な補償内容には、病気やケガの治療費用、救援者費用、携行品損害、賠償責任、旅行変更費用などがあります。

たとえば、旅行中に発熱やケガで病院を受診した場合、その治療費が補償されます。

また、盗難やスリでスマートフォンやカメラなどの持ち物を失った場合にも一定額まで補償されることがあります。

さらに、他人にケガをさせてしまったり、ホテルの備品を壊してしまった場合などの損害賠償もカバーされるため、不測の事態にも対応可能です。

航空機の遅延やキャンセルによる費用、急な帰国や出発中止にともなう損失も対象となるケースがあり、多面的なサポートを受けられるのが特徴です。

救援者費用ってどんなときに必要?

救援者費用とは、旅行中に重大な病気やケガなどで入院が必要となった場合に、日本にいる家族などが現地に駆けつける際の渡航費や滞在費、さらには医療搬送にかかる費用などを補償する項目です。

台湾旅行中でも、万が一脳動脈瘤破裂やくも膜下出血といった重篤な状態になった際には、医療費だけでなく、家族の付き添いや看護のための費用が必要になります。

例えば、重篤な疾患で長期入院や医療搬送が必要になった場合、家族の渡航費や医療搬送費用が数十万円から百万円以上になることもあります。

このような高額出費に備えるには、救援者費用の補償が極めて重要です。

旅行中に自力で対処できない緊急事態に直面した場合、大きな安心材料となります。

台湾旅行保険は必要?加入の判断基準

保険に入らない場合のリスクとは

台湾旅行で保険に加入しないままでいると、予期せぬトラブルに見舞われた際にすべてを自己負担で対応しなければならなくなります。

特に医療面では、日本の健康保険が台湾の医療機関で直接適用されないため、原則として診療費、薬代、入院費用、手術費などを全額自己負担する必要があります。

ただし、帰国後に海外療養費制度を申請することで、一定の条件のもと一部の医療費が払い戻される場合があります。

それでも、緊急搬送が必要になった場合には数十万円から百万円以上に及ぶ費用が発生する可能性があり、旅行者本人の負担が非常に大きくなります。

また、盗難やスリ、交通機関の遅延といった損害もすべて自己責任での対応になります。

これらのリスクを受け入れられるのは、十分な資金があり、突発的なトラブルにも冷静に対応できる自信がある人に限られます。

予想外の出費で旅行が台無しになる可能性を考えると、事前に保険で備えておくことが現実的な選択肢となります。

台湾で高額医療になった実例

台湾で実際に発生した高額医療費の事例を見ると、旅行中の医療トラブルがいかに深刻になり得るかがわかります。

ある事例では、クルーズ船内で転落し、椎間板ヘルニアや骨折を負って入院と手術を受けたケースがあり、医療費や医療搬送費用を含めて数百万円の負担が発生したと報告されています。

別のケースでは、脳動脈瘤破裂により長期入院と手術が必要となり、家族の渡航費や医療搬送費用を含めて数百万円以上の費用がかかった例もあります。

また、くも膜下出血で入院と手術を受けた場合も、医療費や関連費用で高額な負担が生じることがあります。

これらの事例では、医療費だけでなく、家族の渡航費や医療搬送費が加わることで、旅行中の事故が大きな経済的負担となることを示しています。

クレジットカード保険の落とし穴

クレジットカードに付帯している海外旅行保険は便利ですが、内容をきちんと確認しておかないと、いざという時に補償が受けられない可能性があります。

多くのカードでは、旅行代金をカードで支払うことが保険適用の条件となる「利用付帯」となっており、持っているだけでは保険が有効にならないケースもあります。

たとえば、楽天カードの海外旅行保険は、一部のカードで旅行代金や募集型企画旅行の事前支払いが条件となる場合があります。

この条件を知らずに旅行を開始してしまうと、保険が無効となる可能性があります。

また、カードの種類やグレードによっては、家族カードを持っていても本人以外には適用されない場合や、子どもが補償対象外になっているケースもあります。

条件の改定が知らない間に行われている場合もあるため、毎回出発前に最新の規約を確認することが重要です。

補償額の目安と選び方のポイント

海外旅行保険を選ぶ際は、補償内容とその金額を事前にしっかり確認することが重要です。

特に治療費用や救援者費用は、台湾旅行中の思わぬ病気やケガで高額な支出が発生する場合に備えるうえで欠かせません。

台湾では、医療費保障として1,000万円程度の補償があれば多くの場合で対応可能ですが、長期入院や特殊な治療が必要な場合にはさらに高額になることもあります。

また、盗難やスリのリスクもあるため、携行品損害の補償もしっかり付けておくと安心です。

クレジットカード付帯保険では補償内容や金額が不十分な場合も多く、不足する分を別途保険で補う形で備えるのが現実的です。

カードの補償内容を確認し、自分の旅行に必要な補償が足りているかを見極めてから選ぶことが推奨されます。

携行品補償や賠償責任の重要性

旅行中に身の回りの持ち物が破損・盗難に遭うリスクは避けられません。

台湾でもスリや置き引きの被害が報告されており、スマートフォンやカメラ、腕時計などの貴重品が盗まれるケースがあります。

携行品補償があれば、これらの損害に対して一定の補償を受けることができ、実際には水濡れで腕時計が壊れたケースでも補償対象になった例があります。

ただし、現金や一部の電子機器は補償対象外であることが多く、必要であればオプションを追加して備える必要があります。

さらに、旅行中に他人の物を壊してしまった場合やケガをさせてしまった場合には賠償責任が発生します。

子どもがホテルの備品を壊して損害賠償を請求された例もありました。

このようなトラブルに備えるには、賠償責任補償のある保険を選ぶことが重要です。

旅行期間に合った保険の選び方

海外旅行保険を選ぶ際は、旅行期間に合った保険期間を設定することが基本となります。

台湾旅行が短期間であれば、クレジットカード付帯保険が適用されるケースもありますが、補償期間はカード会社により異なり、一般的には30日から90日程度です。

それ以上の長期旅行になる場合は、別途保険への加入が必要です。

旅行期間が延びる可能性がある場合には、保険期間を柔軟に延長できるかも確認しておくと安心です。

また、やむを得ない事情で滞在が延びた場合には、自動延長措置が取られる保険商品もあります。

いずれにしても、滞在日数を正確に把握し、その期間に適した保険を選ぶことで、無駄なく確実な補償を得ることができます。

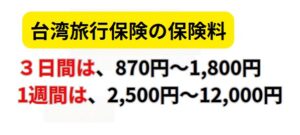

台湾旅行保険の保険料について

台湾旅行保険の保険料は、旅行期間や補償内容、加入方法によって異なります。

一般的な目安として、3日間の旅行では870円から1,800円程度、1週間程度の旅行では2,500円から12,000円程度が保険料の範囲となります。

これらの価格は、医療費補償(500万円~1,000万円)、携行品損害、賠償責任などを含む基本的なプランを想定しています。

たとえば、キャッシュレス診療に対応したプランや、救援者費用を充実させたプレミアムプランでは、保険料が上限に近づく傾向があります。

保険料は、インターネットでの申し込みがお得で、窓口や空港での加入に比べて人件費や手数料が抑えられるため、割安になることが一般的です。

たとえば、ネット加入では3日間の基本プランが800円台から提供されている場合もあります。

一方、空港での加入は便利ですが、保険料が割高になることがあります。

また、早期に申し込むことで割引が適用される保険会社もあるため、旅行計画が決まったら早めに手続きを済ませることがおすすめです。

保険で安心!台湾旅行の備え方

キャッシュレス診療の使い方と流れ

海外旅行保険の中でも「キャッシュレス診療(キャッシュレス・メディカル・サービス)」は、旅行中に安心を得られる重要なサービスです。

台湾旅行中にケガや病気で医療機関を受診する必要が出た場合、まずは保険証書を手元に用意し、保険会社のアシスタントサービスに連絡します。

たとえば、夜間に子どもが手首を痛がったケースでは、現地SIMを利用したスマートフォンから国際電話をかけ、状況を伝えた後、保険会社が提携している病院の確認が行われました。

その後、30分以内に折り返しの連絡があり、受診可能な病院が指定され、キャッシュレスで診療を受けられる案内がされました。

必要な持ち物として、保険証書とパスポートを病院受付に提示するように求められます。

夜間診療では日本語が通じない場合もあるため、言語の準備も含めて事前の確認が有効です。

キャッシュレス診療を希望する場合は、診察前に必ず保険会社へ連絡することが前提条件となる保険もあるため、利用方法を把握しておくことが求められます。

サポート体制のある保険の選び方

台湾のような比較的安全とされる地域でも、旅行中にトラブルが起こる可能性はあります。

いざという時に頼れる体制が整っている保険を選ぶことは、安心して旅行を楽しむために欠かせません。

具体的には、24時間365日対応の日本語サポートがあるかどうかが重要なポイントとなります。

現地で病気や事故に遭遇した場合、現地語でのやりとりに不安を感じる人も少なくありません。

このような状況で、保険会社のサポートデスクが日本語で対応してくれれば、症状や状況を的確に伝えることができ、適切な医療機関への案内や受診手続きもスムーズに進められます。

さらに、提携病院でキャッシュレス診療が可能であれば、高額な医療費の立替えを避けることができ、経済的な負担も軽減されます。

保険の加入前には、どのようなサポートが受けられるか、実際にどの病院と提携しているか、緊急時の連絡手段や対応の流れについても確認しておくと安心です。

家族にも保険は適用されるのか?

海外旅行保険に加入する際、家族が補償の対象になるかどうかは非常に重要な確認事項です。

クレジットカードに付帯する海外旅行傷害保険では、家族カードがあるからといって自動的に全員が対象になるとは限りません。

たとえば、一般的なカードでは本人のみが対象となる場合が多く、家族(配偶者や子ども)が補償対象に含まれるかどうかはカードの種類や条件によります。

一方で、一部の年会費がかかる高グレードのカードでは、家族特約が付帯しており、同居の家族や生計を共にする家族が補償対象になる場合があります。

このように、補償対象はカード会社やカードの種類によって異なるため、旅行前に規約をしっかりと確認しておくことが必要です。

また、クレジットカード付帯保険では足りない補償については、個別に保険を追加して補うことも可能です。

よく海外旅行に行く家庭であれば、家族全体に適用される補償が付いたカードや保険を選ぶことで、結果的に費用を抑えられるケースもあります。

ネット申込でお得に加入する方法

海外旅行保険は、申込方法によって保険料が変わることがあります。

中でもインターネットからの申込みは、最も割安で手軽な手段です。

保険会社のWebサイトを通じて申し込むと、窓口対応の人件費や手数料が発生しないため、保険料が抑えられるのです。

また、ネット申込みであれば24時間365日いつでも手続きができるため、旅行直前でも自宅で簡単に加入することができます。

空港で加入することも可能ですが、保険料が割高になりやすいというデメリットがあります。

海外旅行保険は通常、保険期間の開始時点(出発日)から有効となるため、事前に自宅でネット申込みを済ませておくことで、安くて充実した補償を確保することができます。

特に台湾のような比較的近場でも、安心して旅行を楽しむためにはネット経由での事前加入が賢明な選択です。

旅行保険は「旅のお守り」という考え方

台湾のような安全とされる地域でも、旅行中に予期せぬ出来事が起こることはあります。

たとえば、旅行中に子どもが急に体調を崩し、救急診療が必要になるケースも考えられます。

このような場合、保険会社のアシスタントサービスを通じて提携病院を紹介してもらい、キャッシュレス診療を受けることができれば、大きな安心を得られます。

このような経験から、保険は単なる金銭的補償だけでなく、心の支えとしての役割も果たしていると実感できます。

特に言語や文化が異なる海外では、万が一のときに安心して対応できる体制があるかどうかが重要です。

保険を通じて信頼できる医療機関を紹介してもらい、日本語サポートが受けられる体制は、旅行者にとって大きな安心材料になります。

高額な費用や言語の壁を気にすることなく医療を受けられることは、まさに「旅のお守り」のような存在です。

まとめ:なぜ台湾旅行保険は必要なのかを理解するための総括

✅台湾では日本の健康保険が直接使えず医療費は自己負担となる

✅クレジットカード付帯保険は補償に条件や制限がある

✅高額医療費の実例もあり備えが重要

✅救援者費用が発生するケースが現実にある

✅盗難やスリなどのトラブルも補償対象になる

✅賠償責任補償があると他人への損害にも対応できる

✅キャッシュレス診療が利用できる保険は安心感が高い

✅自然災害や食事のトラブルにも備えられる

✅日本語サポートがある保険は緊急時に心強い

✅家族全体を補償対象にできる保険の選択が可能

✅ネット申込みでお得に加入できる

✅クレジットカードの補償範囲を事前に確認する必要がある

✅滞在期間に応じた保険選びが無駄を省く鍵となる

✅「入るべきか」の判断には補償内容の比較が欠かせない

台湾は比較的安全で親しみやすい旅行先ですが、万が一のトラブルは誰にでも起こり得ます。

医療費の全額自己負担や盗難、事故など、予期せぬ出費に備えるには、旅行保険への加入が現実的で安心な選択です。

特にクレジットカード付帯保険だけでは不十分な場合もあるため、内容をよく比較し、必要な補償がそろった保険を選ぶことが大切です。

保険は「旅のお守り」とも言える存在です。

台湾旅行を思いきり楽しむためにも、事前の備えを忘れずにしておきましょう。